Le 26 février 2025, la Commission européenne a présenté une proposition de règlement Omnibus, notamment dans l’optique de « simplifier » les obligations de publication de durabilité. Ce règlement prévoit de revoir en grandes largeurs les obligations de publication de rapports de durabilité, initialement prévues par la CSRD.

La CSRD ou Corporate Sustainability Reporting Directive est une directive européenne qui impose aux entreprises de publier des informations détaillées sur leurs impacts environnementaux, sociaux et de gouvernance (ESG). Elle vise à renforcer la transparence et à harmoniser le reporting de durabilité à l’échelle européenne.

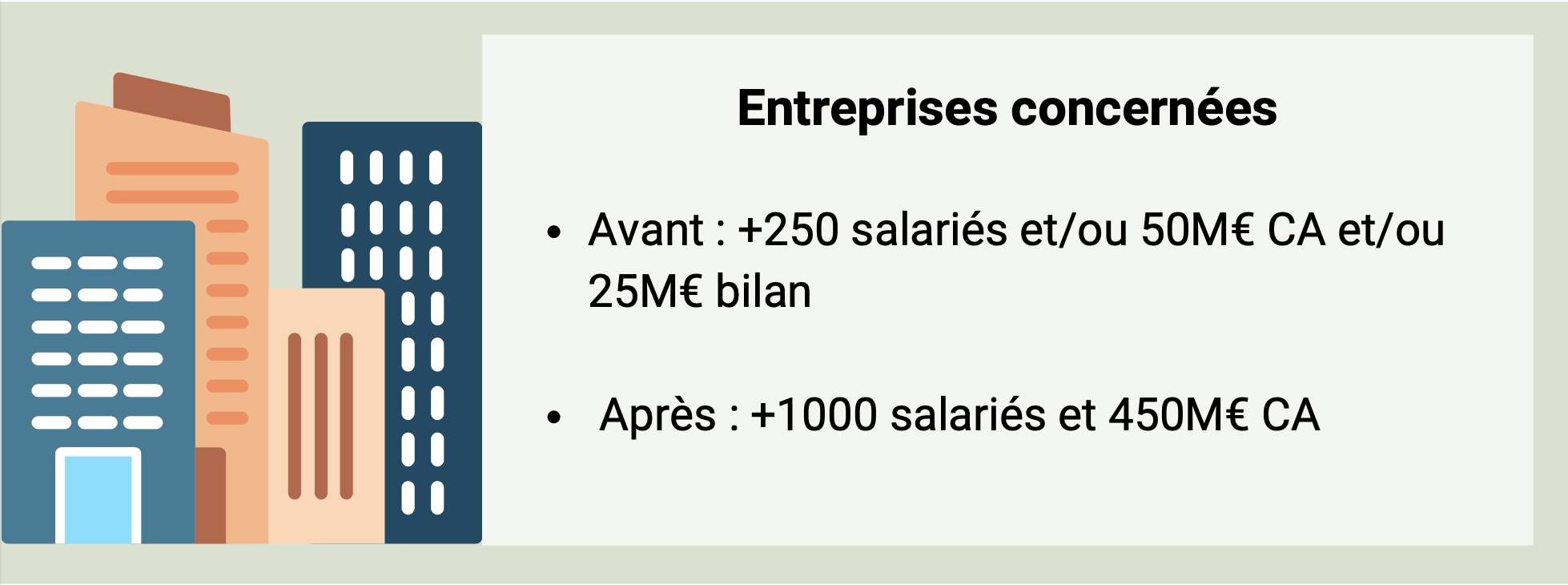

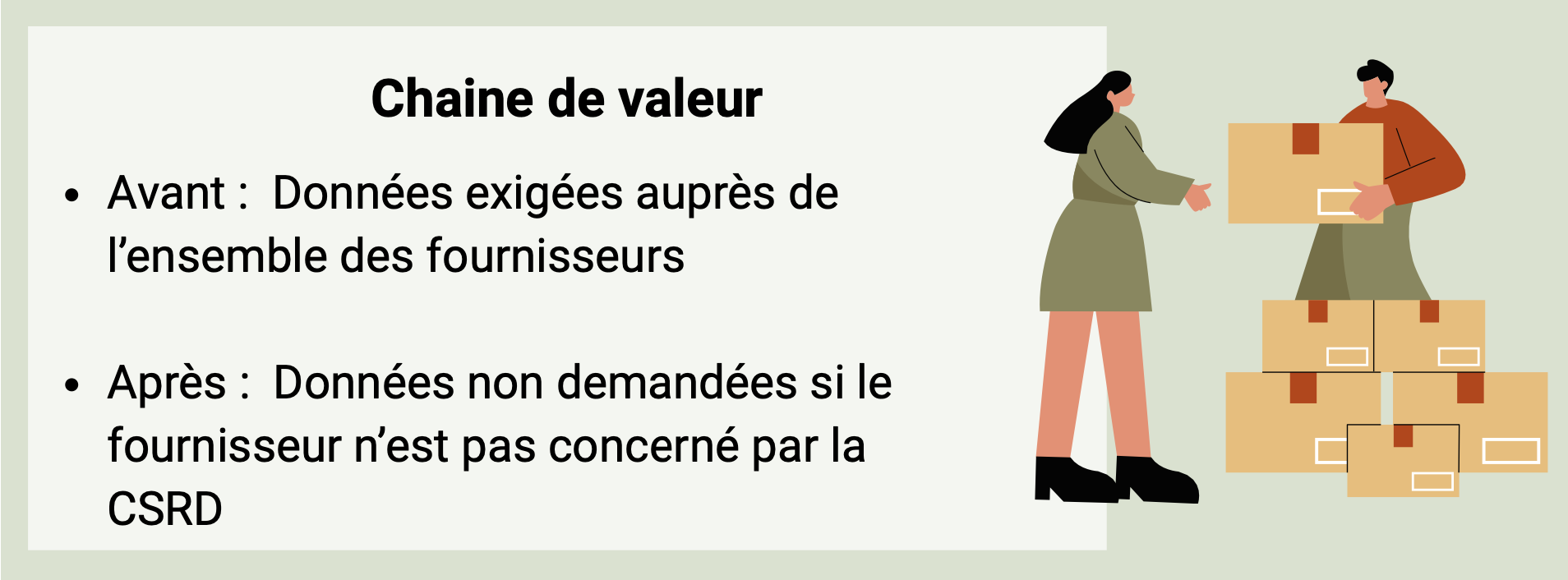

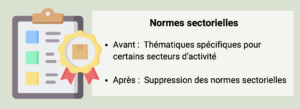

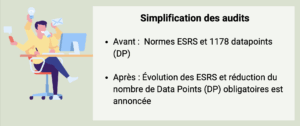

La loi Omnibus vient modifier en profondeur le cadre de la CSRD. Elle vise à alléger les exigences de reporting extra-financier pour certaines entreprises, en repoussant les échéances et en simplifiant les obligations. Voici un aperçu des principaux changements introduits par cette réforme :

Les entreprises qui ne sont pas ou plus concernées par la CSRD ont la possibilité de réaliser des rapports de durabilité volontaires, à travers deux normes :

- VSME – norme volontaire pour les PME non cotées en bourse

- LSME – pour les PME cotées en bourse couvertes par la CSRD

Ces normes ont pour objectifs de :

- Fournir des informations de durabilité à ses clients, banques, investisseurs et autres partenaires avec la possibilité de rendre le rapport public

- Améliorer le management des entreprises face aux enjeux de durabilité à court, moyen et long terme

- Contribuer à une économie plus durable et inclusive

En tant qu’adhérent ou membre de l’écosystème d’Initiatives Durables, nous vous invitons à réaliser des rapports de durabilité volontaires pour mettre en avant et valoriser les démarches RSE mises en place dans vos entreprises auprès de vos clients, financeurs et parties prenantes.

L’équipe RSE d’Initiatives Durables se tient à votre disposition pour vous éclairer et vous accompagner sur ces nouvelles normes volontaires et la rédaction de votre rapport de durabilité.